5 சூப்பர் ஈஸி ஸ்டெப்களில் புரோவைப் போல பட்ஜெட் செய்வது எப்படி.

பட்ஜெட்டை உருவாக்குவது மிகவும் சிக்கலானதா?

பெரும்பாலான முறைகளை அமைப்பது கடினம் என்பது உண்மைதான்...

ஆனால் முழு மூடுபனியில் செல்ல வேண்டிய அவசியமில்லை!

மாதக் கடைசியில் எவ்வளவு மிச்சம் இருக்கும் என்று தெரியாமல் மன அழுத்தத்தை ஏற்படுத்துவது மட்டுமல்ல...

... ஆனால் கூடுதலாக, நீங்கள் மிகைப்படுத்தப்பட்டு, மூர்க்கத்தனமான வங்கிக் கட்டணங்களைச் செலுத்த வேண்டியிருக்கும்!

அதிர்ஷ்டவசமாக, ஒரு உள்ளது 5 எளிய படிகளில் சார்பு போன்ற பட்ஜெட்டுக்கான எளிய மற்றும் பயனுள்ள முறை.

இந்த எளிய வழிகாட்டியைப் பின்பற்றுவதுதான் உங்கள் பணத்தை தினசரி அடிப்படையில் சிறப்பாக நிர்வகிக்க முடியும். பார்:

இந்த வழிகாட்டியை PDF வடிவத்தில் எளிதாக அச்சிட இங்கே கிளிக் செய்யவும்.

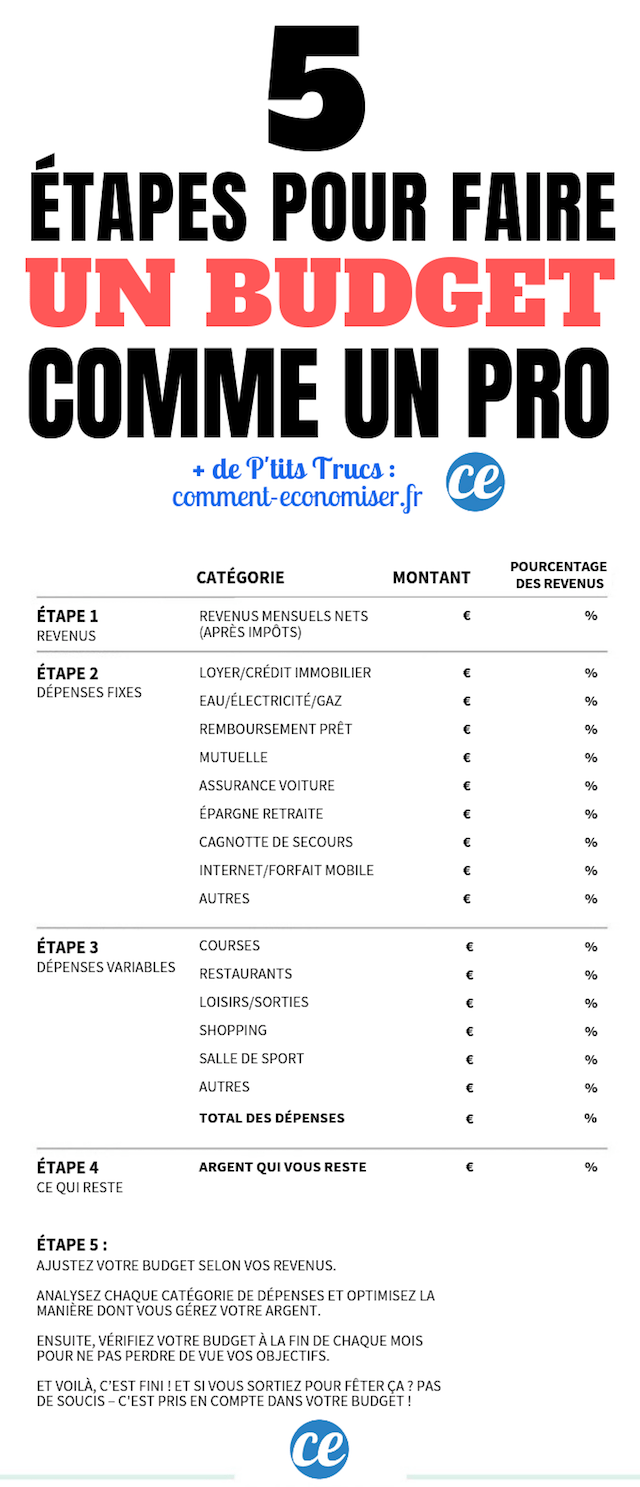

படி 1: உங்கள் மாத நிகர வருமானத்தைக் கணக்கிடுங்கள்

முதல் படி மிகவும் எளிமையானது.

உங்களின் கடைசி ஊதியச் சீட்டைப் பார்த்து, உங்கள் மாத வருமானத்தைக் கணக்கிடுங்கள்.

வரிகளைக் கழித்த பிறகு, ஒவ்வொரு மாதமும் உங்கள் வங்கிக் கணக்கில் செலுத்தப்படும் தொகை இது மிகவும் எளிமையானது.

நிறுத்தி வைக்கும் வரியுடன், நீங்கள் இனி எதையும் கணக்கிட வேண்டியதில்லை.

உண்மையில், ஜனவரி 1 முதல், வரி தானாகவே உங்கள் முதலாளி அல்லது உங்கள் ஓய்வூதிய நிதியால் சேகரிக்கப்படும்.

நீங்கள் சுயதொழில் செய்பவராக இருந்தால், உங்கள் மாத வருமானத்தின் நம்பகமான மதிப்பீட்டைப் பெற, கடந்த 5-6 மாதங்களாக உங்கள் வருமானத்தைப் பாருங்கள்.

படி 2: உங்கள் நிலையான செலவுகளை பட்டியலிடுங்கள்

இப்போது உங்கள் நிலையான செலவுகள் அனைத்தையும் பட்டியலிடுங்கள், உண்மையில் குறைக்க முடியாதவை.

இவை அனைத்தும் நீங்கள் ஒவ்வொரு மாதமும் செலுத்த வேண்டிய செலவுகள், ஏனென்றால் அவை ஒரு வாழ்க்கைக்கு (உயிர்வாழ) அவசியமானவை.

இதில் பின்வருவன அடங்கும்: வாடகை, தங்குமிடம் தொடர்பான கட்டணங்கள் (தண்ணீர், மின்சாரம், எரிவாயு) அல்லது கார் தொடர்பான செலவுகள் (காப்பீடு, பார்க்கிங், எரிபொருள்).

இந்த பட்டியலில், அவசர நிதியை உருவாக்க ஒவ்வொரு மாதமும் நீங்கள் ஒதுக்க விரும்பும் பணத்தையும் சேர்க்கவும்.

பட்ஜெட்டில் உங்கள் செலவுகள் அனைத்தையும் பட்டியலிடும்போது, ஒவ்வொரு செலவையும் தனித்தனி பிரிவில் வைக்க நினைவில் கொள்ளுங்கள்.

ஏன் ? ஏனெனில் ஒவ்வொரு செலவினமும் எந்த வகையைச் சேர்ந்தது என்பதை நீங்கள் அறிந்தால், அதைக் கண்காணிப்பது மிகவும் எளிதானது.

போட மறக்காதீர்கள் உங்கள் நிலையான செலவுகள் அனைத்தும், வீட்டுக் காப்பீடு போன்ற மாதாந்திர கட்டணம் செலுத்தப்படாதவை உட்பட.

எடுத்துக்காட்டாக, உங்கள் காப்பீட்டுக் கொள்கைகளில் ஒன்றை வருடத்திற்கு இரண்டு முறை செலுத்தினால், ஒரு வருடத்தில் நீங்கள் செலுத்தும் மொத்தத் தொகையைக் கணக்கிட்டு, பின்னர் 12 ஆல் வகுக்கவும்.

மற்றொரு உதாரணம்: உங்கள் மின்சாரம் மற்றும் எரிவாயு கட்டணங்கள் மாதந்தோறும் மாறுபடும் என்றால், 12 மாத காலத்திற்கு நீங்கள் செலுத்திய அனைத்தையும் சேர்த்து, அந்தத் தொகையை 12 ஆல் வகுக்கவும்.

படி 3: உங்கள் மாறி செலவுகளை பட்டியலிடுங்கள்

இப்போது, உங்கள் மற்ற செலவுகள் அனைத்தையும் பட்டியலிடும் நேரம் இது.

இவை வாழ்க்கைக்கு அவசியமில்லாத செலவுகள், அதாவது மாறி செலவுகள்.

இவை மாதத்திற்கு மாதம் மாறலாம்.

உதாரணமாக, ஒரு ஷாப்பிங் அமர்வு, சிகையலங்கார நிபுணரிடம் துலக்குதல், ஜிம்மில் சந்தா அல்லது வெளியூர் பயணங்கள் தொடர்பான செலவுகள்.

செலவு செய் உங்கள் செலவுகள் அனைத்தும் விமர்சனம், திரைப்பட டிக்கெட், தினசரி காபி, உங்கள் மொபைலில் பயன்பாட்டை வாங்குதல் போன்ற அற்பமானதாகத் தோன்றக்கூடியவை உட்பட.

உண்மையில், இந்த வரிசையாக்கத்தை செய்வதன் மூலம்தான், பட்ஜெட்டில் உண்மையான கருந்துளைகளாக இருக்கும் சிறிய செலவுகளை நாம் அடையாளம் காண முடியும்!

உங்கள் செலவுகள் அனைத்தையும் பட்டியலிட கவனமாக இருங்கள் தனி வகைகளில்.

உங்கள் மாறி செலவுகளை முடிந்தவரை துல்லியமாக மதிப்பிடுவதே இங்கு குறிக்கோளாகும். மேலும் வெற்றிபெற, உங்கள் செலவு பழக்கங்களைக் கண்காணிப்பதே முக்கியமானது.

உங்கள் செலவுகளை பட்டியலிடுவது மிகவும் சிக்கலானதாகத் தோன்றினால், உங்கள் பட்ஜெட்டை நிர்வகிப்பதற்கு சில சிறந்த ஆப்ஸ் உள்ளன என்பதை அறிந்து கொள்ளுங்கள்.

குறிப்பாக, நான் பாங்கினைப் பரிந்துரைக்கிறேன், இது ஒரு பிரெஞ்சு ஸ்டார்ட்-அப் மூலம் உருவாக்கப்பட்ட ஒரு செயலி!

இந்த வகையான பயன்பாடு இணைக்கப்பட்டவுடன், உங்கள் செலவுகள் தானாகவே வகைப்படுத்தப்படும்.

மளிகை சாமான்கள், ஷாப்பிங், உணவகங்கள் ஆகியவற்றில் நீங்கள் எவ்வளவு செலவு செய்கிறீர்கள் என்பதை எளிதாகக் கண்டறியலாம்.

உங்கள் கணிதத்தைச் செய்ய வேண்டிய அவசியமில்லை, ஏனென்றால் உங்கள் விரல் நுனியில் தரவுகளைச் செலவழிக்கும் மாதங்கள் உள்ளன.

இப்போது நீங்கள் உங்கள் செலவு பழக்கத்தை மதிப்பாய்வு செய்யலாம். தேவையற்ற அனைத்து செலவுகளுக்கும் நியாயமான தொகையைக் கண்டுபிடிப்பதே இங்கு குறிக்கோளாகும்.

நீங்கள் அதிக பணம் செலவழிக்கும் வகைகளைக் கண்டறிந்து பின்வரும் 2 கேள்விகளை நீங்களே கேட்டுக்கொள்ளுங்கள்:

- அவர்கள் வாழ உண்மையில் தேவையா?

- நீங்கள் குறைக்கக்கூடிய செலவுகள் என்ன?

இந்த வரிசையாக்கம் தேவைகளுக்கு ஏற்ப செலவினங்களுக்கு முன்னுரிமை அளிப்பதை சாத்தியமாக்குகிறது, அதாவது செலவினங்களை அடையாளம் காண்பது. இல்லை இல்லை தவிர்க்க முடியாத.

படி 4: உங்களிடம் என்ன இருக்கிறது என்பதைக் கணக்கிடுங்கள்

2 மற்றும் 3 படிகளுக்கு நன்றி, உங்கள் மாதாந்திர செலவுகள், நிலையான மற்றும் மாறி ஆகியவற்றைக் கணக்கிட்டுவிட்டீர்கள்.

இந்தச் செலவுகளின் மொத்தத்தைப் பெற, கூட்டவும்.

இப்போது உங்கள் வருமானத்திற்கும் உங்கள் மொத்த செலவுகளுக்கும் உள்ள வித்தியாசத்தைக் கணக்கிடுங்கள்.

நிபுணர்கள் அழைப்பதை நீங்கள் பெறுவீர்கள் செலவழிக்கக்கூடிய வருமானம். எளிமையாக வை:

செலவழிக்கக்கூடிய வருமானம் = மாதாந்திர வருமானம் - மொத்த செலவுகள் (நிலையான மற்றும் மாறி)

இது உங்கள் பாக்கெட்டில் வைத்துள்ள பணம் உங்கள் மாதாந்திர செலவுகளுக்குப் பிறகு, வாடகை போன்ற "நிலையான" செலவுகள், ஆனால் ஷாப்பிங் போன்ற "மாறி" செலவுகள் உட்பட.

வெறுமனே, பட்ஜெட்டை உருவாக்குவதற்கும் உங்கள் நீண்ட கால இலக்குகளை அடைவதற்கும் அடிப்படையாக நீங்கள் பயன்படுத்தும் தொகை இதுவாகும்.

உதாரணமாக, நீங்கள் ஒரு வீட்டை வாங்க அல்லது ஒரு சிறிய ஓய்வூதிய நிதிக்கு அந்த பணத்தை ஒதுக்கி வைக்கலாம்.

உங்கள் இலக்கு, நிச்சயமாகஉங்கள் செலவழிப்பு வருமானத்தை அதிகரிக்கவும்.

ஆனால் தி உண்மை உங்கள் பணத்தை நன்றாக நிர்வகிப்பதற்கான ரகசியம் என்னவென்றால், இந்த இருப்பில் முடிந்தவரை உங்களுக்கு எப்படி அனுப்புவது என்பதை அறிவதுதான் சேமிப்பு.

அடிப்படையில், உங்கள் செலவினங்களைச் சிறப்பாகப் பெறுவது சேமிப்புதான்!

ஒவ்வொரு மாதமும் சேமிக்க ஒரு தொகையைத் தேர்ந்தெடுங்கள், பிறகு நீங்கள் என்ன செலவுகளைக் குறைக்கலாம் என்பதைப் பார்க்கவும்.

நம் அனைவருக்கும் பல ஷாப்பிங் ஆசைகள் மற்றும் சோதனைகள் உள்ளன, ஆனால் எங்களின் செலவழிப்பு வருமானம் குறைவாக உள்ளது.

எனவே உங்கள் தற்போதைய செலவுகள் மற்றும் உங்கள் சேமிப்புத் தேவைகளுக்கு இடையில் சமநிலையைக் கண்டறிவது உங்களுடையது.

மனதில் கொள்ள வேண்டிய ஒரே விதி முயற்சி செய்ய வேண்டும் நீங்கள் சம்பாதிப்பதை விட அதிக பணத்தை ஒருபோதும் செலவிட வேண்டாம்.

ஆனால் நீங்கள் எப்படி அங்கு செல்வது? உங்கள் சேமிப்பு மற்றும் செலவுகளுக்கு இடையே உங்கள் பணத்தை சரியாக விநியோகிக்க, பின்வருவனவற்றில் ஒன்றைச் செய்யுங்கள்:

1. உங்கள் மாறக்கூடிய செலவுகள் அனைத்தையும் ஒரு நியாயமான தொகைக்கு (எ.கா. உங்கள் வருமானத்தில் 15%) குறைக்க முயற்சிக்கவும்.

எங்கே

2. நீங்கள் குறிப்பிடத்தக்க சேமிப்புகளைச் செய்யக்கூடிய முக்கிய வகை செலவுகளை இலக்காகக் கொள்ள முயற்சிக்கவும்.

படி 5: உங்கள் பட்ஜெட்டை மதிப்பீடு செய்து சரிசெய்யவும்

இது கடைசி படி, ஆனால் அதி முக்கிய.

இப்போது ஒதுக்கப்பட்ட சதவீதத்தை கணக்கிடுங்கள் ஒவ்வொரு வகைக்கும் உங்கள் பட்ஜெட்டில்.

அடுத்து, உங்கள் பட்ஜெட்டைக் கூர்ந்து கவனியுங்கள்... மிக நெருக்கமாக. அதை பகுப்பாய்வு செய்யுங்கள், படிக்கவும், பிரிக்கவும்!

இப்போது உங்கள் செலவினங்களை வரிசைப்படுத்துவதற்கான நேரம், உங்கள் பணத்தை நீங்கள் நிர்வகிக்கும் விதம்.

உங்கள் வருமானம் தொடர்பாக செலவுகளுக்கு ஒதுக்கப்பட்ட சதவீதங்கள் நியாயமானதா?

ஒவ்வொரு மாதமும் நீங்கள் சேமிக்கும் தொகையில் நீங்கள் மகிழ்ச்சியடைகிறீர்களா?

உங்கள் பட்ஜெட்டை எவ்வாறு சிறப்பாக விநியோகிப்பது?

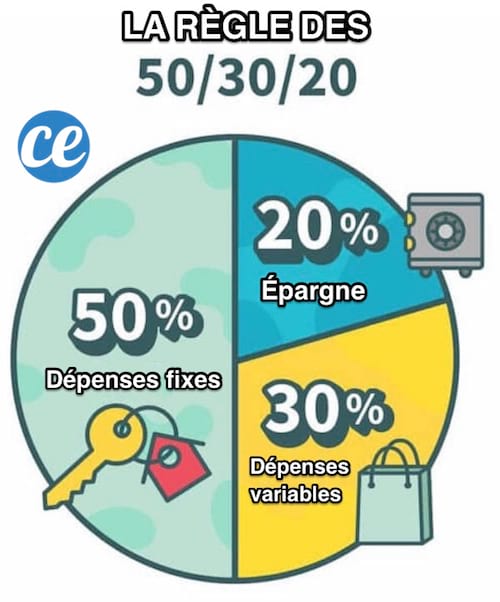

50/20/30 விதியைப் பின்பற்றவும்

உங்கள் பட்ஜெட்டை ஒதுக்குவதற்கான மிகவும் பயனுள்ள முறை பிரபலமானது 50/20/30 விதி.

நீங்கள் பார்ப்பீர்கள், கொள்கை மிக எளிய.

உங்கள் வருமானத்தை பின்வரும் வகைகளாகப் பிரிக்கவும்:

- உங்கள் வருமானத்தில் 50% நிலையான செலவுகள் (கட்டணங்கள், வாடகை, காப்பீடு போன்றவை)

- 20% சேமிப்பு அல்லது கடன்களை திருப்பிச் செலுத்துதல் மற்றும்

- 30% மாறி செலவுகள், வெளியே செல்வது, ஷாப்பிங் செய்வது, ஆனால் உணவு போன்றவை.

முடிவுகள்

உங்களிடம் உள்ளது, இப்போது உங்களுக்கு ஒரு சார்பு போல பட்ஜெட் செய்வது எப்படி :-)

எளிதானது, வேகமானது மற்றும் திறமையானது, இல்லையா? :-)

5 எளிய படிகளில், உங்கள் செலவு மற்றும் நிதி இலக்குகளுடன் பொருந்தக்கூடிய ஒரு சிறந்த பட்ஜெட்டை நீங்கள் இப்போது தீர்மானிக்கலாம்.

நீங்கள் உந்துதலாக உணர்கிறீர்களா? ஒவ்வொரு மாதமும் எவ்வளவு பணம் செலவழிக்கிறீர்கள் (சேமிப்பீர்கள்) என்பதைத் தெரிந்துகொள்ளத் தயாரா?

எனவே விஷயங்களை உங்கள் கைகளில் எடுத்துக்கொள்வது ஒருபோதும் தாமதமாகாது என்பதை அறிந்து கொள்ளுங்கள் உங்கள் நிதியை மீண்டும் பாதையில் கொண்டு செல்லுங்கள் !

வழிகாட்டியை அச்சிட்டு வெற்றிடங்களை நிரப்பினால் போதும்.

நீங்கள் பார்ப்பீர்கள், இந்த வழிகாட்டி ஒரு திட்டம் போன்றது - பிரமையிலிருந்து வெளியேற உதவும் திட்டம்.

உங்கள் பட்ஜெட் கணக்கிடப்பட்டவுடன், அதைச் சோதிக்கவும்! நீங்கள் யதார்த்தமான நிதி வரம்புகளையும் இலக்குகளையும் அமைத்துள்ளீர்களா என்பதை நீங்கள் காணக்கூடிய ஒரே வழி இதுதான்!

வெற்றிக்கான சில குறிப்புகள்

- மேலே குறிப்பிட்டுள்ளபடி, பேங்கின் போன்ற பட்ஜெட் மேலாண்மை பயன்பாட்டைப் பயன்படுத்த நிபுணர்கள் அறிவுறுத்துகிறார்கள். இந்த வகையான பயன்பாடு உங்கள் செலவுகளை எளிதாகக் கண்காணிக்கவும், எல்லாவற்றிற்கும் மேலாக உங்கள் நிதி இலக்குகளை ஒருபோதும் இழக்காமல் இருக்கவும் உதவும்.

- ஒவ்வொரு மாதத்தின் முடிவிலும் 30 நிமிடங்கள் ஒதுக்கி, உங்கள் செலவுப் பழக்கத்திற்கு எதிராக உங்கள் பட்ஜெட்டை மதிப்பாய்வு செய்யவும்.

- உங்கள் வரவுசெலவுத் திட்டத்தை நிர்வகிப்பது கற்றல் வேலை, முன்னேற்றத்திற்கான வேலை. எனவே, நீங்கள் முற்றிலும் தனிப்பயன் மற்றும், மிக முக்கியமாக, அடையக்கூடிய பட்ஜெட்டைக் கண்டுபிடிக்கும் வரை, உங்கள் செலவு வகைகளிலும் சேமிப்பு இலக்குகளிலும் சிறிய மாற்றங்களைச் செய்யுங்கள்.

- உங்கள் குடும்ப வரவுசெலவுத் திட்டத்தை எளிதாக நிறுவ உதவ, செலவினங்களைக் கண்காணிக்க இந்த எளிமையான நோட்புக்கைப் பயன்படுத்தலாம்.

உங்கள் முறை...

5 எளிய படிகளில் பட்ஜெட் செய்ய இந்த தந்திரத்தை முயற்சித்தீர்களா? இது பயனுள்ளதாக இருந்தால் கருத்துகளில் சொல்லுங்கள். உங்களிடமிருந்து கேட்க நாங்கள் காத்திருக்க முடியாது!

இந்த தந்திரம் உங்களுக்கு பிடிக்குமா? Facebook இல் உங்கள் நண்பர்களுடன் பகிர்ந்து கொள்ளுங்கள்.

மேலும் கண்டறிய:

எனது பட்ஜெட்டைத் தடுக்க ஒவ்வொரு மாதமும் நான் பயன்படுத்தும் வித்தியாசமான தந்திரம்.

பணத்தைச் சேமிக்க தனிப்பட்ட மாதாந்திர பட்ஜெட்டை உருவாக்கவும்.